75% rachunków detalicznych CFD odnotowuje straty.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 75% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 75% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

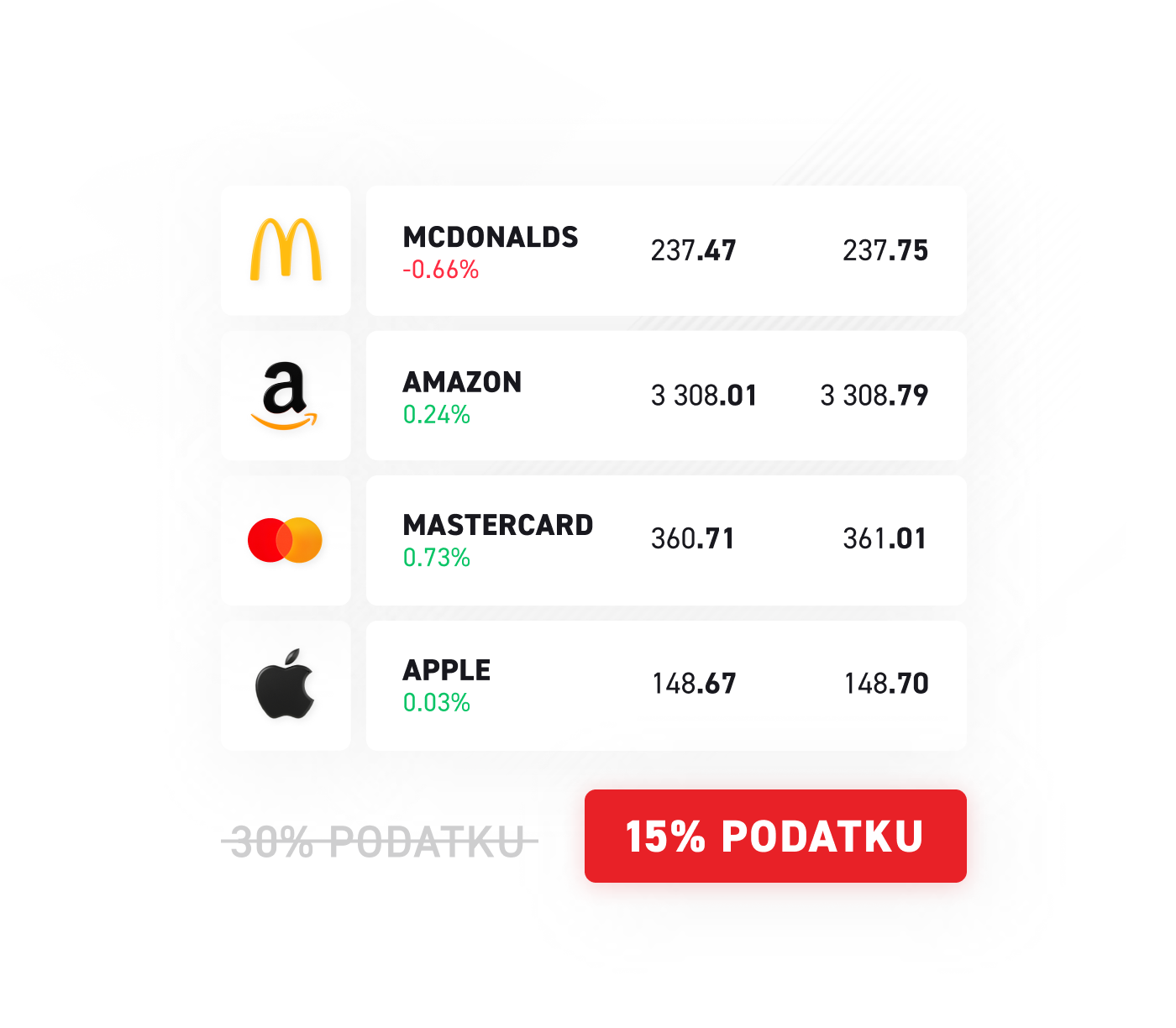

XTB jest pierwszym polskim domem maklerskim udostępniającym swoim klientom formularz W-8BEN, który pozwala na efektywne obniżenie podatków od dywidend z USA.

Formularz W-8BEN przeznaczony jest dla wszystkich klientów indywidualnych, nieposiadających rezydencji podatkowej w USA oraz niebędących obywatelami Stanów Zjednoczonych, uzyskujących tzw. dochody ze źródeł amerykańskich (US source income), w tym dywidendy wypłacane przez spółki z USA oraz ekwiwalenty dywidend wypłacane dla CFD opartych o amerykańskie akcje lub ETF.

Coca-Cola, AT&T, McDonald’s, 3M… To tylko niektóre ze spółek wchodzących w skład grupy tak zwanych Dywidendowych Arystokratów - spółek wypłacających dywidendę nieprzerwanie od przynajmniej 25 lat!

Dzięki wprowadzeniu formularza W-8BEN, klienci XTB inwestujący w amerykańskie spółki dywidendowe będą mogli obniżyć swoje podatki z 30% do 15% (w przypadku rezydencji podatkowej klienta w Polsce).

Obniżona stawka podatkowa wynika z odpowiedniej umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy USA, a krajem rezydencji klienta. W przypadku rezydencji podatkowej klienta w innym kraju niż Polska, obniżona stawka podatkowa może być inna.

Klient będący polskim rezydentem podatkowym, wypełniając formularz W-8BEN, może skorzystać z obniżonej stawki podatkowej (15% zamiast 30%) zarówno w przypadku otrzymania dywidend wypłaconych przez spółki amerykańskie jak i od ekwiwalentów dywidend (dotyczy CFD na akcje spółek amerykańskich oraz CFD na ETF zarejestrowane w USA).

Obniżona stawka podatkowa wynika z odpowiedniej umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy USA, a krajem rezydencji klienta. W przypadku rezydencji podatkowej klienta w innym kraju niż Polska, obniżona stawka podatkowa może być inna.

Formularz W-8BEN przeznaczony jest dla wszystkich klientów indywidualnych uzyskujących tzw. dochody ze źródeł amerykańskich (US source income), np. dywidendy od akcji spółek amerykańskich oraz ekwiwalenty dywidend wypłacane dla CFD opartych o amerykańskie akcje lub ETF. Wypełnienie W-8BEN jest w przypadku takich klientów obligatoryjne.

Osoby prawne (np. sp. z o. o.) otrzymają do wypełnienia formularz W-8BEN-E.

Zwracamy też uwagę, że osoby, które są obywatelami USA lub posiadają status U.S. Person nie wypełniają formularza W-8BEN, tylko formularz W-9.

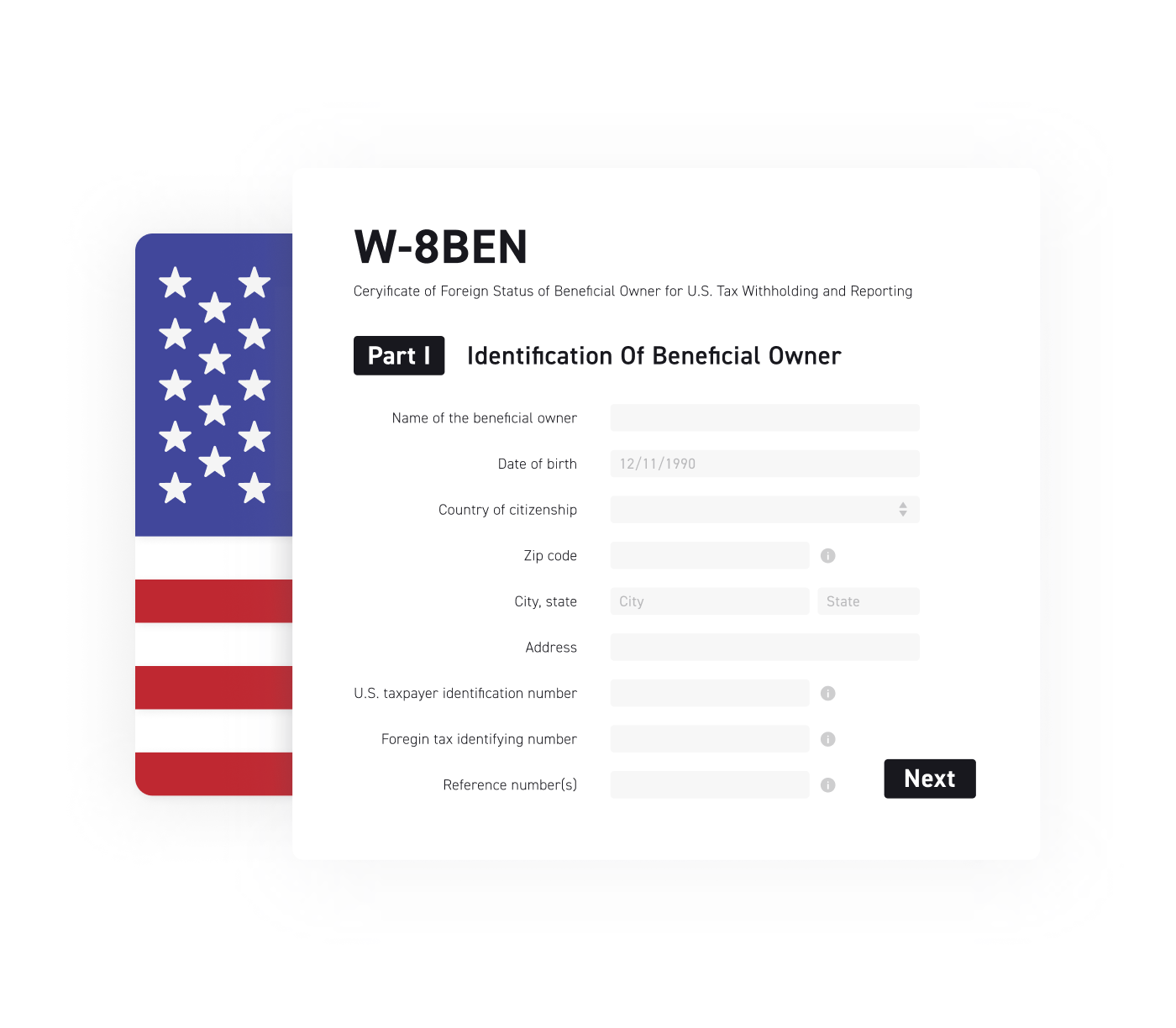

Formularz W-8BEN dostępny jest w Pokoju Inwestora, w zakładce Mój Profil, w sekcji związanej z informacjami podatkowymi. Formularz przygotowaliśmy w taki sposób, żeby jego uzupełnienie i podpisanie było dla Ciebie jak najprostsze. Większość pól formularza W-8BEN zostanie uzupełniona automatycznie na podstawie informacji, które już zostały umieszczone w Pokoju Inwestora. Niektóre dane należy jednak uzupełnić samodzielnie, np. kraj swojej rezydencji podatkowej.

W kolejnych odpowiedziach znajdziesz wskazówki odnośnie tego, jak prawidłowo wypełnić niektóre pola formularza W-8BEN.

Formularz W-8BEN jest ważny przez 3 lata kalendarzowe liczone od końca roku, w którym formularz został wypełniony. Oznacza to, że formularz wypełniony na przykład w dniu 15 lipca 2022 r. będzie ważny do dnia 31 grudnia 2025 r., o ile wcześniej nie wystąpi zmiana danych inwestora, która wymusi potrzebę ponownego wypełnienia formularza (np. przeniesienie rezydencji podatkowej do innego kraju).

Co do zasady, inwestor powinien wypełnić formularz W-8BEN zanim zakupi akcje spółki amerykańskiej lub otworzy pozycję na kontrakcie CFD na amerykańskie akcje lub ETF. Jeśli jednak nie udało Ci się wypełnić formularza na tym etapie (bo np. nabyłeś akcje spółek amerykańskich zanim jeszcze wprowadziliśmy możliwość wypełniania formularza W-8BEN) możesz to zrobić później, jednak nie później niż przed dniem wypłaty dywidendy lub jej ekwiwalentu. Pamiętaj, że obniżona stawka podatku od dywidendy zostanie zastosowana od początku miesiąca następującego po miesiącu, w którym formularz został wypełniony i zatwierdzony jako prawidłowy przez XTB.

Dlatego, chcąc korzystać z niższej stawki podatku od dywidend lub ekwiwalentów dywidend wypełnij formularz W-8BEN do końca miesiąca poprzedzającego miesiąc wypłaty dywidendy. Dla przykładu: jeśli dana spółka wypłaci dywidendę w marcu 2022 r. podatek w wysokości 15% pobrany zostanie z rachunków, dla których formularz W-8BEN został wypełniony przed końcem lutego 2022 r. Dla pozostałych rachunków pobrany zostanie podatek wg stawki 30%.

Obniżona stawka podatku od dywidendy będzie automatycznie stosowana od początku miesiąca następującego po miesiącu, w którym formularz W-8BEN został wypełniony i uznany za prawidłowy przez XTB. Od tego momentu Twoje dywidendy (lub ekwiwalenty dywidend) będą opodatkowane niższą stawką podatku.

Pamiętaj jednak, że formularz W-8BEN podlega walidacji w XTB, tj. dokonujemy porównania danych, jakie podałeś na etapie podpisywania umowy z XTB (lub w przypadku ich późniejszej aktualizacji w Pokoju Inwestora) z danymi, jakie wpisałeś do formularza W-8BEN. Jeśli dane te będą się różnić, Twój formularz W-8BEN może zostać odrzucony. W takim wypadku otrzymasz powiadomienie o konieczności ponownego wypełnienia formularza. Aby uniknąć takiej sytuacji, rekomendujemy sprawdzenie prawidłowości Twoich danych w Pokoju Inwestora i zaktualizowanie ich w razie potrzeby jeszcze przed wypełnieniem formularza W-8BEN.

Zgodnie z obowiązującym prawem XTB nie uwzględnia w informacji PIT-8C wartości dywidend otrzymanych przez klientów.

W przypadku dywidend otrzymywanych od spółek amerykańskich, inwestor będący polskim rezydentem podatkowym oraz osobą fizyczną nieprowadzącą działalności gospodarczej musi opodatkować takie dywidendy w Polsce zryczałtowaną stawką podatku 19% kalkulowaną od kwoty dywidendy brutto.

Inwestor może jednak od polskiego podatku odliczyć kwotę równą podatkowi zapłaconemu w USA z uwzględnieniem limitu wynikającego z umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy Polską, a Stanami Zjednoczonymi (dalej jako „UPO”). W przypadku dywidend, limit ten wynosi 15% przychodu brutto.

Mając powyższe na uwadze, inwestor, którego dywidenda została opodatkowana w USA preferencyjną stawką 15%, odliczy od polskiego podatku należnego na dywidendach cały podatek pobrany za granicą. W konsekwencji, w Polsce inwestor będzie miał do dopłaty podatek w wysokości jedynie 4% od przychodu brutto.

Warto również zwrócić uwagę, że jeśli inwestor nie wypełni W-8BEN, jego dywidenda wypłacana przez spółkę amerykańską będzie opodatkowana w USA stawką w wysokości 30%. Wówczas jednak, taką dywidendę inwestor nadal będzie musiał opodatkować w Polsce stawką 19%, a od tak skalkulowanego podatku odliczy, analogicznie jak w przypadku powyżej, tylko tyle, ile wynika z UPO, czyli 15% (takie jest niestety przeważające stanowisko organów podatkowych: nawet jeśli rzeczywiście zastosowana stawka podatku do zagranicznej dywidendy była wyższa niż stawka wynikająca z UPO, tj. w tym wypadku 30%, od podatku płaconego w Polsce odliczyć można tylko tyle, ile wynika z UPO, czyli 15%). W rezultacie, do dopłaty w Polsce pozostanie nadal 4% podatku, tyle tylko, że podatek zapłacony w USA wyniesie 30%, a nie 15%.

Przed rozpoczęciem wypełniania formularza W-8BEN pamiętaj, aby sprawdzić prawidłowość Twoich danych w Pokoju Inwestora. Zaktualizuj je w razie potrzeby.

Krok 1 Na początku zadamy Ci kilka pytań, żeby upewnić się, czy nie jesteś obywatelem USA albo rezydentem podatkowym Stanów Zjednoczonych. Procedura weryfikacyjna jest konieczna z perspektywy amerykańskiego prawa, musisz więc odpowiedzieć na zadane pytania zgodnie z prawdą. Jeśli okaże się, że spełniasz definicję U.S. Person otrzymasz do wypełnienia formularz W-9.

Następnie zostaniesz poproszony o podanie danych beneficjenta rzeczywistego, czyli osoby będącej właścicielem rachunku maklerskiego. W praktyce będziesz to Ty i w tym miejscu powinieneś podać swoje dane.

W tym kroku również zostaniesz poproszony o podanie następujących numerów:

Jeśli jesteś rezydentem podatkowym Polski, nie zaznaczaj tego pola.

Pojawi się również pole:

Krok 2 Wnioskujesz teraz o możliwość zastosowania obniżonej stawki podatkowej na podstawie odpowiedniej umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy USA, a krajem Twojej rezydencji podatkowej. Zobaczysz takie pole: Oświadczam, że beneficjent rzeczywisty jest rezydentem poniższego państwa w rozumieniu umowy o unikaniu podwójnego opodatkowania pomiędzy USA i tym państwem:

Jeśli jesteś polskim rezydentem podatkowym z rozwijanej listy krajów wybierz Polskę. To właśnie dzięki tej umowie o unikaniu podwójnego opodatkowania masz możliwość skorzystać z obniżonej stawki podatkowej 15% (zamiast 30%) od dywidend / ekwiwalentów dywidend wpływających na Twój rachunek w XTB.

W tym kroku zadamy Ci również pytanie: “Czy spełniasz warunki do zastosowania preferencyjnych stawek podatkowych w oparciu o posiadane udziały w amerykańskiej spółce wypłacającej dywidendy? (Ten wybór jest rzadki. Prosimy skonsultować się z doradcą podatkowym w celu uzyskania dalszych szczegółów)”.

W większości przypadków w tej części należy wybrać NIE, ponieważ wybór dokonany w kroku poprzedzającym dotyczący obniżonych stawek podatku obejmie większość sytuacji. Wybierz TAK tylko wtedy, gdy jesteś uprawniony do skorzystania z preferencyjnych stawek traktatowych w oparciu o posiadane udziały w amerykańskiej spółce wypłacającej dywidendy. Aby uzyskać więcej informacji, skonsultuj się z doradcą podatkowym.

Krok 3 Zostaniesz poproszony o zaakceptowanie wymaganych zgód. Jest to krok obligatoryjny i stanowi integralną część formularza W-8BEN.